YLE uutisoi tänään, että kirkon eläkerahasto oli ”koronaromahduksen suuri hyötyjä osakemarkkinoilla: Kun muut myivät pakon edessä, kirkon eläkerahasto näki paikan iskeä”. Kirkon eläkerahaston eli KER:n tulos oli vuonna 2020 kaikista eläkelaitoksista paras.

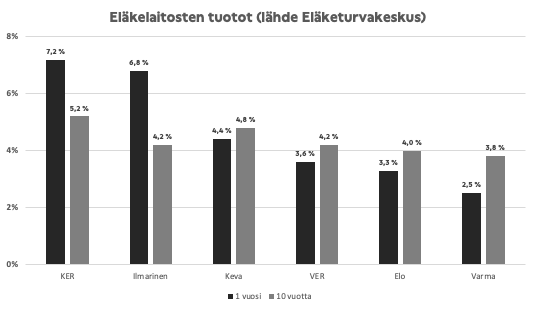

Vuonna 2020 kävi niin kuin usein aina ennenkin, että sijoitustuotoissa johtivat julkiset eläkelaitokset. Toisena KER:n jälkeen oli viime vuonna yksityinen Ilmarinen, mutta heti sen jälkeen kolmantena kuntien eläkkeiden rahoituksesta vastaava Keva ja neljäntenä Valtion eläkerahasto VER. Kun katsoo 10 vuoden keskimääräisiä tuottoja, julkiset eläkelaitokset johtavat selvästi. Miksi julkiset eläkelaitokset pärjäävät keskimäärin paremmin kuin yksityiset?

Ero johtuu yksityisten eläkelaitosten vakavaraisuussääntelystä, joka asettaa rajat eri omaisuuslajien omistamiselle sekä niiden riskiluokitukselle. Käytännössä tämä ilmenee esimerkiksi siten, että eläkeyhtiö ei voi pitää salkussa mitä tahansa osakkeita sallittua osuutta enempää. Koronavuonna 2020 yksityiset eläkelaitokset joutuivat myymään osakeomistuksiaan juuri vakavaraisuussääntelyn takia, kun kurssit kääntyivät nopeaan laskuun.

Tämänpäiväisessä YLEn jutussa Eläketurvakeskuksen johtaja Jaakko Kiander esittää, että vakavaraisuussääntely voisi olla nykyistä joustavampaa, jotta nopeissa kurssiheilahteluissa ei tarvitsisi tehdä sijoitustoiminnan näkökulmasta huonoja ratkaisuja. Tätä olisi myös minun mielestäni syytä selvittää, koska sillä paremmat tuotot myös yksityisellä puolella hyödyttäisivät koko suomalaista yhteiskuntaa.

Julkisissa eläkelaitoksissa ei samanlaista vakavaraisuussääntelyä ole, joten ne pystyvät hyötymään osakemarkkinoiden heilahteluista yksityisiä paremmin. Hyvänä esimerkkinä on Kirkon eläkerahasto (KER), joka ylsi viime vuonna eläkelaitoksista parhaaseen, 7,2 % vuosituottoon. KER on ollut tuottovertailun ykkönen ennenkin, ja rahaston sijoitusten tuotto on rahaston perustamisesta vuodesta 1991 alkaen ollut 8,0 % p.a.

KER on myös vastuullisen sijoittamisen edelläkävijä Suomessa. Sijoittamisen vastuullisuuteen on etenkin 2010-luvun loppupuolella kiinnitetty yhä enemmän huomiota koko yhteiskunnassa, ja samalla on nähty, että vastuulliset sijoitukset itse asiaa tuottavat jopa enemmän kuin vastuuttomat tai luokittelemattomat. Meneillään oleva vihreä siirtymä ja teknologinen kehitys auttavat ymmärtämään, miksi näin on.

Toisin kuin yksityisillä eläkelaitoksilla, julkisilla ei ole yhteisvastuuta vakuuttamistaan eläkkeistä. Vakavaraisuussääntely suojelee yksityisiä eläkevaroja eläkelaitosten väliseltä liialliselta kilpailulta. Koska eläkelaitoksilla on eläkevastuuta jopa 80 vuoden päähän, on myös eläkeyhtiön mahdollisella konkurssilla pitkät kantimet: edelleen muut eläkeyhtiöt ja sitä kautta eläkevakuuttajat maksavat vuonna 1994 konkurssiin menneen Eläke-Kansan vastuulla olleita eläkkeitä.

Julkiset eläkelaitokset vastaavat itse omista varoistaan loppuun saakka. Se sopii kunnille ja valtiolle, jotka voivat joka tapauksessa rahoittaa eläkkeet verottamalla kansalaisia. Kirkko on hankalassa välikädessä. Sen eläkerahaston asema on julkinen, mutta kirkon jäsenet voivat äänestää jaloillaan ja poistua rahoittamasta eläkkeitä. Se onkin kirkon talouden kannalta todella iso riski, koska eläkevastuusta on rahastoitu 36,0 % ja loput 64,0 %

KER:n johtokunnassa tarkastelemme säännöllisesti kirkon eläkkeiden rahoituksen tulevaisuutta. Vaikka sijoitusyksikkö tekee koko ajan erinomaista tuottoa, eivät KER:n varat riitä siihen, jos väki vähenee kirkosta äkkinäisesti. Nykyinen, noin 1 %:n vuosittainen poistuma jäsenistöstä mahdollistaa vielä eläkkeiden rahoituksen nykyisillä eläkemaksuilla olettaen, että sijoitustuotot jatkuvat samankaltaisena tulevaisuudessakin.

Muutosta julkisten ja yksityisten eläkelaitosten väliseen suhteeseen on kuitenkin tapahtumassa. Nykyisin lähes kaikki työeläkkeet (esim. sotilaseläkkeitä lukuun ottamatta) kertyvät samalla tavalla, jolloin julkisten ja yksityisten eläkkeiden erillisyyttä ei ole perusteltua ylläpitää. Sosiaaliturvaa uudistetaan jatkuvasti, ja eläketurvan takaaminen on osa sosiaaliturvan kokonaisuudistusta.

Kuntien osalta on selvitetty, että kunnalliset eläkkeet olisi mahdollista siirtää yksityisen eläkejärjestelmän ja siten yhteisvastuun piiriin siten, että aiempien kuntien eläkelain mukaiset paremmat eläkkeet jäisivät ns. Julkis-Kevaan ja yksityisen työeläkejärjestelmän mukainen osuus siirtyisi ns. TyEL-Kevaan, joka toimisi markkinoilla kilpailutilanteessa muiden eläkeyhtiöiden tavoin. Kevan jako on paraikaa valmistelussa ja sen on suunniteltu tapahtuvan vuodesta 2027 alkaen.

Samankaltainen ratkaisu tarvitaan myös kirkon eläkkeille. Kirkon eläkkeiden rahastointiaste on 36,0 %, kun yksityisistä työeläkkeistä on rahastoitu vain 30,6 %. Kun kunta-alan eläkkeet on saatu siirrettyä yksityisen eläkejärjestelmän piiriin, on syytä käynnistää selvitys myös muiden julkisen sektorin eläkkeiden siirtämisestä yksityisen eläkejärjestelmän ja yhteisvastuun piiriin. Eläkkeiden turvaaminen on koko yhteiskunnan yhteinen asia.